Você já parou para pensar em algo estranho: as pessoas mais ricas do mundo não ficam ricas trabalhando. Elas ficam ricas tirando dinheiro de você e fazendo esse dinheiro trabalhar (ou herdando, claro).

Enquanto você troca seu tempo por salário tem gente que ganha mais dormindo do que você ganha em um mês. Não é mágica. Não é sorte. É compreender uma regra que a escola nunca ensinou.

Este capítulo é sobre desvendar essa regra. Não para ficar milionário em 6 meses (quem promete isso está mentindo). Mas para entender que seu dinheiro pode trabalhar para você enquanto você dorme.

E isso muda tudo.

A Verdade Incômoda: Trabalhar Não Enriquece Ninguém

Deixa eu começar com uma bomba: nenhuma pessoa enricou apenas trabalhando como empregado.

Pode parecer agressivo, mas é matematicamente verdadeiro. Vamos aos números:

Um programador junior em São Paulo ganha R$ 4.000 a R$ 6.000 por mês (2025). O dono da mesma empresa ganha mais de R$ 100.000 por mês. Ambos têm a mesma quantidade de horas em um dia.

A diferença? Um trabalha por salário. O outro é proprietário de patrimônio que gera renda.

Segundo dados da Receita Federal, 90% da riqueza no Brasil vem de patrimônio, não de salário. Você pode ser um excelente profissional, ganhar bem, e ainda assim nunca enriquecer, porque está trocando tempo por dinheiro. E tempo é finito.

Existe um termo para isso: renda ativa vs. renda passiva.

- Renda ativa: você trabalha, você ganha. Para de trabalhar, para de ganhar. (Salário, freelance)

- Renda passiva: seu dinheiro trabalha, você ganha. Você dorme, ganha. (Dividendos, aluguel, juros)

O sistema foi montado para que a maioria viva de renda ativa (porque isso garante controle) enquanto uma minoria vive de renda passiva (porque isso garante liberdade).

Por Que Você Não Investe (E Por Que Deveria)

Pesquisa do Banco Central (2024) revelou dados que parecem ficção:

- 87% dos brasileiros não investe nada (além de poupança)

- 11% investe algo (fundos, ações, criptos)

- 2% investe de verdade (carteiras diversificadas, planejamento)

E a razão principal? Não sabem por onde começar (45%), falta de dinheiro (38%), medo (31%), desconfiança (22%).

Mas deixa eu ser sincero: a razão verdadeira é que o sistema financeiro é propositalmente complicado. Pois quanto mais complicado, menos pessoas conseguem acessá-lo. E quanto menos pessoas acessam, mais dinheiro fica para quem já tem.

É genial, na verdade. Malvado, mas genial.

Você foi ensinado em toda a vida a: ir para a escola, conseguir emprego, trabalhar 40 anos, aposentar com 70% do salário que ganhava. Ninguém te ensinou que você poderia estar construindo patrimônio desde o primeiro salário.

Esse é o segredo que a educação não revela.

Os Tipos de Investimento: Do Mais Seguro ao Mais Arriscado

Vamos descomplicar o que ninguém explica direito.

Existem basicamente 4 níveis de investimento no Brasil, em ordem de segurança (do mais seguro ao mais arriscado):

Nível 1: Renda Fixa (O Colchão Seguro)

O que é: Você empresta dinheiro para alguém (banco, governo, empresa). Eles prometem devolver com juros.

Exemplos no Brasil:

- Tesouro Direto: Você empresta para o governo. Governo paga você de volta com juros. Super seguro (risco soberano mínimo).

- CDB (Certificado de Depósito Bancário): Você empresta para um banco. Banco paga você com juros.

- Poupança: Aquela conta que todo mundo tem. Rende 0,5% ao mês — ou seja, perde para a inflação (cai fora).

Rentabilidade típica (2025):

- Tesouro Direto: 10-13% ao ano

- CDB: 9-12% ao ano

- Poupança: 6% ao ano (abaixo da inflação)

Risco: Praticamente zero (se for Tesouro). Mínimo se for CDB de banco grande (lembrem sempre do caso do Banco Master).

Para quem serve: Sua reserva de emergência. Seu “colchão”. Não vai enriquecer, mas também não vai perder uma noite de sono.

Nível 2: Fundos e ETFs (O Meio-Termo Inteligente)

O que é: Um fundo que reúne dinheiro de muitas pessoas e investe em muitas coisas. Você compra uma “cota” do fundo.

Exemplos:

- Fundos imobiliários (FIIs): Reúne dinheiro para comprar prédios, shoppings, etc. Você recebe aluguel de forma distribuída.

- ETFs: Tipo um fundo, mas que replica índices (como a Bolsa). Você investe em “um pedaço de todas as ações grandes”.

Rentabilidade típica (2025):

- ETFs de ações: 10-15% ao ano (em média, histórica)

- FIIs: 6-10% ao ano em dividendos

- Fundos ativos: 5-12% ao ano (depende do gestor)

Risco: Médio. Você pode perder dinheiro em meses ruins, mas na média histórica, sai na frente.

Para quem serve: Quem quer diversificação sem ter que entender tudo. “Manda um ETF pra começar” é conselho legítimo.

Nível 3: Ações (O Jogo do Conhecimento)

O que é: Você compra uma “parte” de uma empresa. Se a empresa lucra, você pode ganhar (dividendos). Se a ação sobe, você vende por mais caro.

Como funciona:

- Você compra 10 ações da Petrobras por R$ 30 cada. Gasta R$ 300.

- Petrobras lucra. Distribui dividendo de R$ 0,80 por ação. Você ganha R$ 8.

- No mês que vem, a ação vale R$ 32. Você vende por R$ 320. Ganha R$ 20.

- Total: ganhava R$ 28 em um mês (9% do investimento).

Rentabilidade típica:

- Ações de qualidade (Petrobras, Vale, Banco do Brasil): 6-10% ao ano em dividendos + possível valorização

- Ações de crescimento (empresas menores): 0-50% ao ano (ou perder 50%)

Risco: Alto. Você pode perder muito dinheiro em pouco tempo.

Para quem serve: Quem estuda, quem tem tempo para acompanhar, quem aguenta ver sua carteira cair 20% e não entrar em pânico.

Nível 4: Criptomoedas, Derivativos e Outras Loucuras (O Cassino)

O que é: Especulação pura. Você não está investindo – está apostando.

Bitcoin subiu de R$ 100 para R$ 500.000? Ótimo para quem entrou cedo. Mas hoje? Bitcoin pode cair 50% amanhã. Você consegue dormir com isso?

Risco: Máximo. Você pode perder tudo.

Para quem serve: Não serve. Sério. Deixa isso para quem tem dinheiro sobrando.

Benjamin Graham e o Conceito de Margem de Segurança: Investindo Como um Gênio

Agora vem a parte que separa o investidor do apostador: a margem de segurança.

Benjamin Graham, um dos maiores investidores de todos os tempos, tinha uma filosofia simples: nunca invista em algo que não entende completamente, e sempre com proteção.

Vamos a um exemplo prático:

Digamos que a ação de um banco vale R$ 100. Você analisa a empresa e conclui que ela deveria valer R$ 150 (considerando lucros, ativos, crescimento).

Um investidor amador pensa: “Vai subir para R$ 150, vou comprar por R$ 100 agora e ganhar R$ 50”. Compra.

Um investidor com margem de segurança (como Graham pregava) pensa: “Deveria valer R$ 150, mas só vou comprar se estiver a R$ 90. Assim, mesmo que meu cálculo esteja errado em 20%, ainda ganho dinheiro”. E espera.

A diferença é a proteção.

Esse conceito é revolucionário porque significa que você não investe com esperança ou intuição. Investe com cálculo.

Para aplicar isso, você precisa:

- Entender a empresa (ler demonstrações financeiras)

- Calcular o valor justo (existem métodos, vamos ver adiante)

- Esperar até estar barato (paciência)

- Comprar com proteção (margem de segurança mínima 20%)

É isso. Nada de “li em um post do Twitter que vai subir”.

A Realidade Brasileira: Por Que Investir é Mais Difícil Aqui

Antes de você sair comprando ações, precisa entender que o Brasil é um ambiente hostil para investidores pequenos.

Razão 1: Inflação Monstruosa

A inflação brasileira acumula 20-30% a cada 5 anos. Parece pouco? Não é. Em 10 anos, você perde mais da metade do seu poder de compra.

Razão 2: Juros Altos

A taxa Selic em 2025 está em 15%. Isso é criminoso. Para efeito de comparação, nos EUA está em 4,25%. Juros altos significam:

- Crédito caro (você tem dificuldade de pegar empréstimo)

- Renda fixa atrativa (você ganha bem em Tesouro Direto)

- Mercado de ações menos atrativo (por que arriscar em ação se Tesouro rende mais de 12%?)

Razão 3: Volatilidade Extrema

A Bolsa brasileira é volátil. Muito volátil. Pode cair 20% em 6 meses por causa de incerteza política. Você consegue manter a calma vendo seu dinheiro sumir?

Razão 4: Falta de Educação Financeira

70% dos brasileiros não investe. Não porque não quer, porque não sabe como. E o sistema não investe em educação para isso porque:

Quanto mais ignorante você é sobre dinheiro, mais você trabalha para alguém que entende.

Começando do Zero: O Plano Prático de Investimento

Ok, você entendeu a teoria. Agora vem o que importa: o que você realmente faz?

Passo 1: Montando a Reserva de Emergência (Não, Ainda Não Investe)

Antes de qualquer investimento, você precisa de uma reserva.

Se você ganha R$ 3.000 e sua despesa é R$ 2.500, sua reserva deve ser de R$ 7.500 (3 meses, pelo menos) em um lugar seguro.

Onde colocar essa reserva:

- Tesouro Direto (melhor opção): Rendimento de 10-13% ao ano, liquidez fácil, segurança máxima;

- CDB de liquidez diária: Rende 9-10%, saca quando quiser.

Deixa essa grana intocada. Aquilo é seu “colchão contra o desastre”.

Passo 2: Investimento Inicial (O Começo Real)

Depois que montou sua reserva, você investe o máximo que conseguir guardar por mês. Vamos estipular que você consegue guardar R$ 200/mês (pode ser menos, pode ser mais).

Opção A (Mais fácil): Investe tudo em um ETF de ações (por exemplo, BOVA11 ou IVVB11).

- Você não precisa estudar empresa por empresa

- Está diversificado

- Custa barato (taxa de 0,07% ao ano)

- Rende em média 10-12% ao ano (historicamente)

Opção B (Mais trabalhoso, mas potencialmente melhor): Investe 50% em ETF (proteção) e 50% em ações boas (crescimento).

- ETF: R$ 100 (segurança)

- Ações individuais: R$ 100 (conhecimento)

Se escolhe ações, escolhe boas ações, como:

- Petrobras (PETR4): Maior empresa do Brasil, paga dividendos altos

- Banco do Brasil (BBAS3): Empresa estatal, dividendos seguros

- Vale (VALE3): Mineradora, sensível a commodities, mas com bom histórico

Investimento mínimo? Alguns corretores deixam investir com R$ 100. Pronto.

Passo 3: A Automação (Seu Aliado Secreto)

Configure uma transferência automática do seu banco para a corretora no dia que você recebe salário.

R$ 200 sai automaticamente antes de você nem ver. Isso é investimento sem pensar, que é exatamente o que funciona.

Deixa isso rodando por 10 anos. Sem mexer. Sem vender no pânico quando cair. Sem acreditar em guru que diz que “vai ter crash”.

Sério. 10 anos. Apenas investe.

Passo 4: Acompanhamento Inteligente (Não Obsessivo)

Aqui vem o erro que a maioria comete: ficar vendo o preço todo dia.

Seu smartphone notifica você que a ação caiu 5%. Seu coração acelerou. Você abre o aplicativo. Vê vermelho. Pensa em vender tudo.

Não faça isso.

A verdade neurológica é brutal: seu cérebro foi feito para reagir a ameaças imediatas (um leão vindo para você), não para entender volatilidade de mercado. Então quando você vê seu dinheiro “desaparecer” (no papel), você entra em pânico.

Mas aqui está o segredo: se você investe em coisa boa, quedas são oportunidades, não desastres.

Quando a ação cai 20%, você não vende. Você compra mais barato. Isso é Warren Buffett dizendo em todos os seus relatórios: “Volatilidade é sua amiga se você tem horizonte de longo prazo”.

Acompanhamento inteligente significa:

- Revisar sua carteira uma vez por mês (não todo dia)

- Verificar se as empresas que você investe ainda são boas (lê notícia, acompanha balanços)

- Se está tudo bem, deixa em paz

- Se a empresa mudou para pior, vende (mas isso é raro)

É isso. Nada de abrir o app 50 vezes por dia.

O Erro Clássico: Day Trading e a Ilusão do Ganho Rápido

Agora vem o lado escuro: day trading.

Day Trading é quando você compra ação de manhã e vende à noite (ou mesmo em minutos). A promessa? Ganhar “agilmente” da volatilidade do dia.

A realidade?

Pesquisa de 2023 da ANBIMA mostrou que 94% dos day traders perdem dinheiro. Sim, 94%. Apenas 6% ganham algo.

E por quê? Porque:

- Você está competindo contra computadores que operam em milissegundos

- Você paga taxa em cada operação (corretora cobra)

- Imposto de renda é maior (operações de curto prazo pagam mais imposto)

- Seu emocional não aguenta (você paniqueia, vende no pior momento)

Day trading não é investimento. É um cassino com roupagem de sofisticação.

Se alguém te vende um “curso de day trading” que promete ganhar R$ 5.000/mês com R$ 1.000 de capital inicial, está mentindo e quer seu dinheiro.

Quem ganha de verdade com day trading é a corretora (taxas), o instrutor (venda de curso), e ocasionalmente, 1 em 20 pessoas com muito treino, conhecimento, emocional, sorte, etc.

Você não quer estar nesse 1. Você quer estar no 100% que investe, espera e ganha.

Dividendos: O Dinheiro que Chove na Sua Conta

Agora vem a parte boa.

Você sabe o que é dividendo? É quando uma empresa lucra, e em vez de guardar tudo, distribui parte do lucro para quem é dono das ações.

Vamos a um exemplo real:

Petrobrás (PETR4) é a maior empresa do Brasil. No último ano (2024), distribuiu dividendos de aproximadamente R$ 2,50 por ação. Se você tinha 100 ações, ganhou R$ 250 só em dividendos.

E a melhor parte? Os dividendos são isentos de imposto de renda no Brasil (até agora). Significa que R$ 250 é 100% seu.

Agora imagine se você tinha 1.000 ações. Ganhava R$ 2.500 sem fazer nada.

Aqui está a magia: se você conseguir acumular patrimônio suficiente em ações de qualidade, você vive dos dividendos.

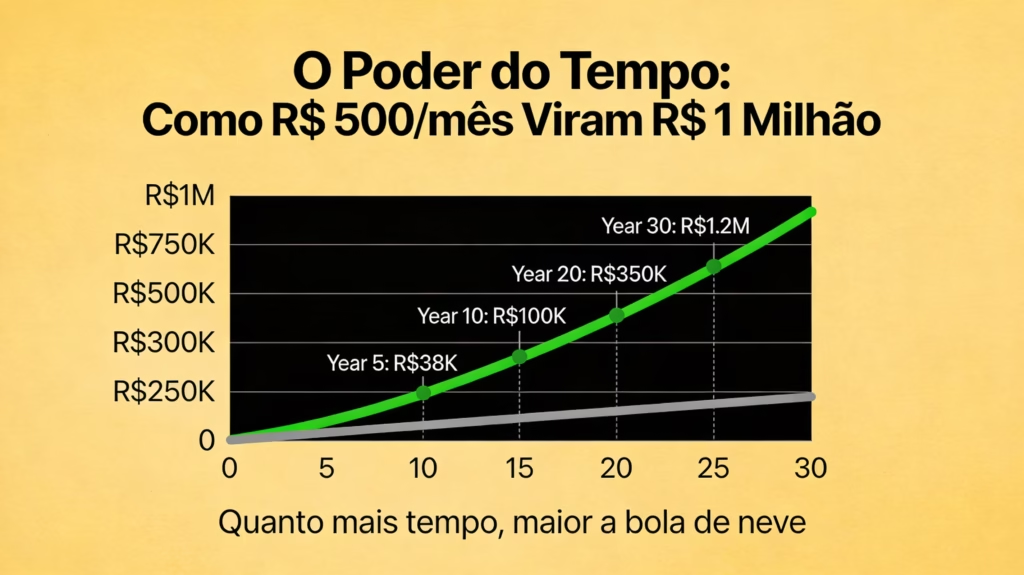

Vejamos a matemática:

- Você investe R$ 500/mês por 10 anos = R$ 60.000

- Ações crescem em média 10% ao ano = com ganho de valorização, chega a R$ 100.000

- Dividendos médios de ações boas: 5% ao ano

- Seus dividendos anuais: R$ 5.000 (R$ 416/mês passivo)

Agora investe por 20 anos:

- Acumula R$ 300.000

- Dividendos anuais: R$ 15.000 (R$ 1.250/mês passivo)

Agora investe por 30 anos:

- Acumula R$ 1.000.000

- Dividendos anuais: R$ 50.000 (R$ 4.167/mês passivo)

Percebe a magia? Quanto mais tempo, maior a bola de neve. E isso é 100% legal, 100% seu, e não depende de ninguém.

É por isso que as pessoas ricas ganham dinheiro dormindo. Elas têm patrimônio gerando dividendos.

Cálculo Simples: Quanto Você Precisa Investir Para “Ficar Rico”

Vou ser bem direto: quanto é “ficar rico”?

Para esse exercício, vou usar o conceito de “FI” (Financial Independence) — o ponto em que seus investimentos geram renda suficiente para você viver sem trabalhar.

Suponha que você vive com R$ 2.000/mês (R$ 24.000/ano).

Usando a regra dos 4% (você pode sacar 4% do seu patrimônio anualmente de forma sustentável):

- Você precisa de R$ 600.000 em investimentos para viver dos dividendos

Quanto tempo para chegar lá?

- Investindo R$ 500/mês com retorno de 10% ao ano: 12 anos

- Investindo R$ 1.000/mês: 8 anos

- Investindo R$ 2.000/mês: 5 anos

Sim, é possível. A maioria não faz porque:

- Não sabe que é possível

- Acha complicado demais

- Prefere comprar coisas agora

Mas é possível.

A Verdade Sobre Criptomoedas (O Cassino Digital)

Você ouviu falar em Bitcoin? Ethereum? Aquelas moedas digitais que “vão explodir”?

Vou ser honesto: criptomoedas não são investimento, são especulação pura.

Bitcoin subiu de R$ 100 (2011) para R$ 500.000 (2024)? Impressionante. Mas sabe o que também aconteceu? Pessoa que comprou em 2017 (R$ 30.000) e vendeu em 2018 (R$ 5.000) perdeu 83%.

A diferença entre investimento e especulação é:

- Investimento: você compra um ativo que gera fluxo de caixa (dividendos, aluguel, juros)

- Especulação: você compra esperando que alguém pague mais caro depois

Bitcoin não gera nada. Você compra esperando vender por mais. É pura especulação.

Minha recomendação? Se você está começando:

- 0% em cripto

- 100% em renda fixa + ações + fundos imobiliários

Quando tiver mais de R$ 100.000 investidos e entender de verdade o mercado, aí sim você pode brincar com cripto com 5-10% do seu patrimônio.

Mas não agora. Agora você constrói base. Base forte não vem de cassino.

A Mentalidade do Investidor vs. a Mentalidade do Apostador

Vou encerrar com a diferença mental que separa quem fica rico de quem fica pobre.

O Apostador:

- Quer ganhar rápido

- Não estuda (confia em “dica”)

- Entra em pânico quando cai

- Vende no pior momento

- Tenta compensar perdas com mais risco

- Acredita em guru

O Investidor:

- Quer ganhar consistentemente

- Estuda a empresa/ativo

- Vê queda como oportunidade

- Compra quando está barato

- Tira risco quando lucra

- Segue seu próprio plano

Qual você quer ser?

A Mensagem Final: Seu Dinheiro Pode Trabalhar, Mas Você Precisa Deixá-Lo

Aqui está a verdade que ninguém quer ouvir: ganhar dinheiro não é complicado, mas é entediante (e o sistema atrapalha, claro).

Não há segredo. Não há atalho. É:

- Ganhar dinheiro (trabalho)

- Gastar menos que ganha (orçamento)

- Investir a diferença (paciência)

- Esperar (muito tempo)

- Repetir (toda mês, todo ano)

Pronto.

Mas a indústria financeira quer que você pense que é complicado. Porque quanto mais complicado você acha, menos você investe (ou investe pior), e mais você paga taxa, corretagem, curso, mentor.

Não é assim. É simples.

Comece pequeno. R$ 50. R$ 100. O que você conseguir. Configure automático. Deixa rodar. Invista por 10 anos. Depois você me agradece.

Nos próximos capítulos, vamos falar sobre economia política — o verdadeiro jogo por trás do dinheiro. Por que alguns são ricos e outros pobres. Por que o sistema foi feito para poucas pessoas ficarem ricas enquanto a maioria fica pobre.

Mas agora você tem armas. Você entende investimento. Quando entender também como o sistema funciona, aí sim você pode questionar se quer mudar.

📚 Para Aprofundar

📖 Livros Essenciais:

O Investidor Inteligente — Benjamin Graham

Este é o livro. Se você for ler apenas um sobre investimento na vida, que seja esse. Graham define “margem de segurança” e “value investing” – conceitos que você vai usar para sempre.

A Mente Acima do Dinheiro — Brad & Ted Klontz

Psicologia do dinheiro. Por que você toma decisões ruins com dinheiro (é neurologia, não fraqueza).

📽️ Filmes:

- “O Lobo de Wall Street” — Para ver como especuladores mentem

- “A Grande Aposta” — Para entender a crise de 2008 e como o sistema falha

Deixe um comentário